전세집에 입주를 하기위해서는 많은 돈이 필요합니다. 전국적으로 전세가가 너무 높게 형성되어 있는데요. 그러다보니 은행의 전세대출을 정말 많이 알아보는데요. 오늘은 하나은행 전세자금대출에 대해서 대상과 한도 그리고 기간 등에 대해서 알아보도록 하겠습니다.

※ 하나은행 전세금안심대출

안심대출은 하나은행에서 가장 많은 이용을 하고 있는 전세대출인데요 기본적인 조건은 당연하게도 주택의 임대차계약을 체결하고 임차보증금의 5% 이상을 지급한 세대주가 기본이 됩니다.

그리고 주택도시보증공사의 보증서 발급이 가능해야하면서 주택임대차보호법상의 대항력 및 우선변제권의 확보가 가능할때 신청할 수 있습니다.

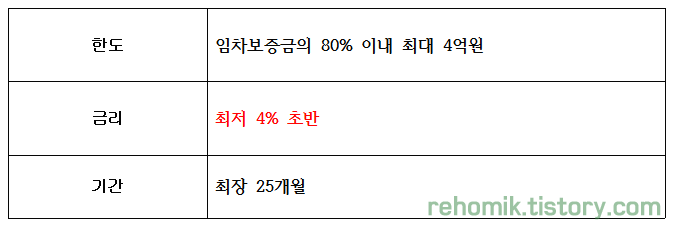

아파트와 단독, 다가구, 연립, 다세대 주택과 주거용오피스텔 중 임차보증금이 수도권지역은 5억원 이하 그 외 지역은 4억원 이하의 주택을 대상으로 합니다.

최장 25개월 이내의 기간동안 유지할 수 있으며 계약이 종료되기 전 1개월 전 은행을 방문해 연장신청 및 심사를 받고 심사결과에따라 연장을 할 수 있습니다.

연 4% 초반의 금리가 형성이 됩니다.

그리고 신청시에는 임대차계약서의 원본과 소득 그리고 재직을 증명할 수 있는 서류가 필수적으로 제출되어야 합니다.

또한 본인의 주민등록등본 및 신분증을 제출하여 본인임을 증명할 수 있어야 됩니다.

전세금안심대출의 경우 소득공제의 혜택을 받을 수 있는데요.

1. 국민주택규모의 주택

2. 무주택 세대주로 인정되는 직장인

3. 임대인의 계좌로 입금이된 임차차입금

4. 원리금상환금액의 40%

5. 임대차계약서상의 입주일 혹은 주민등록등본상의 전입일로부터 3개월 이내 차입된 자금

5가지의 조건을 모두 충족하게되면 연말정산시에 소득공제의 혜택을 받을수가 있습니다.

전세금안심대출은 대출금액의 0.05%의 보증료를 신청자가 부담을 해야하지만 흔히 이야기가 많이 나오고 있는 깡통전세에 대해서 본인의 전세대출금을 우선변제받을 수 있는 권한이 생겨 전세금을 못돌려받는 상황이 없게 하는 대출이기때문에 조금 더 부담을 하더라도 이 안심대출을 찾는분들이 상당히 늘어만 가고 있는 상황입니다.

'주택대출 > 전세대출' 카테고리의 다른 글

| 우리은행 전세자금대출 자격조건 (0) | 2019.11.08 |

|---|---|

| 기업은행 전세자금대출 조건 확인 (0) | 2019.11.08 |

| 신한은행 전세자금대출 자격, 주택조건 등... (0) | 2019.11.08 |

| 서울시 신혼부부 전세대출 (국민은행) (0) | 2019.11.07 |

| 중소기업 청년 전세자금대출 자격, 한도 등 (0) | 2019.11.07 |